L'istituto giuridico della successione ereditaria

La successione ereditaria si configura alla morte di un soggetto titolare di un patrimonio, la cui proprietà si trasferisce agli eredi. È un istituto giuridico che prevede la possibilità di due situazioni: la successione testamentaria e quella legittima. Il primo caso si verifica se prima della morte il soggetto ha disposto il lascito delle sue sostanze attraverso il testamento olografo (scritto di proprio pugno) o con atto notarile; nel secondo caso, mancando un testamento, la ripartizione dell'eredità avviene secondo le norme vigenti. In assenza di eredi il patrimonio viene devoluto allo Stato. La trasmissione del patrimonio agli eredi comporta una manifestazione di volontà da parte di chi è chiamato all'eredità, che si esprime con l'accettazione (tacita o espressa) o con la rinuncia. Se l'asse ereditario comprende sia attività che passività, ogni erede ha diritto all'accettazione con beneficio d'inventario. Ai debiti del defunto gli eredi devono far fronte con il patrimonio ereditato. Se dalla stima dell'asse ereditario le passività risultano superiori alle attività, gli eredi hanno facoltà di rinuncia con una dichiarazione ricevuta dal notaio o dal Tribunale del luogo in cui si è aperta la successione.

L'asse ereditario

La dichiarazione o denuncia di successione è un adempimento obbligatorio di natura fiscale da inoltrare all'ufficio dell'Agenzia delle Entrate competente nel luogo in cui l'estinto ha avuto l'ultimo domicilio. Tale dichiarazione va presentata entro 12 mesi dall'apertura della successione ed è a carico di almeno uno degli eredi aventi diritto (coniuge, ascendenti, discendenti entro il sesto grado, rappresentanti legali, curatori dell'eredità giacente, esecutori testamentari). Ai fini della valutazione dell'imponibile su cui calcolare l'imposta di successione, nell'asse ereditario rientrano beni immobili, diritti reali immobiliari, terreni, gioielli, quadri e oggetti di valore, mobilia, conti correnti, libretti di risparmio, titoli e buoni fruttiferi, il contenuto di cassette di sicurezza. Ne sono esclusi, invece, i titoli di Stato, le somme liquidate dalle assicurazioni, le aziende familiari, le indennità di TFR. Da questo atto sono esonerati i parenti in linea retta al verificarsi di due condizioni: se non rientrano nell'asse ereditario i beni immobili e se il patrimonio del defunto è inferiore a 25.822,85 euro.

Gli adempimenti fiscali

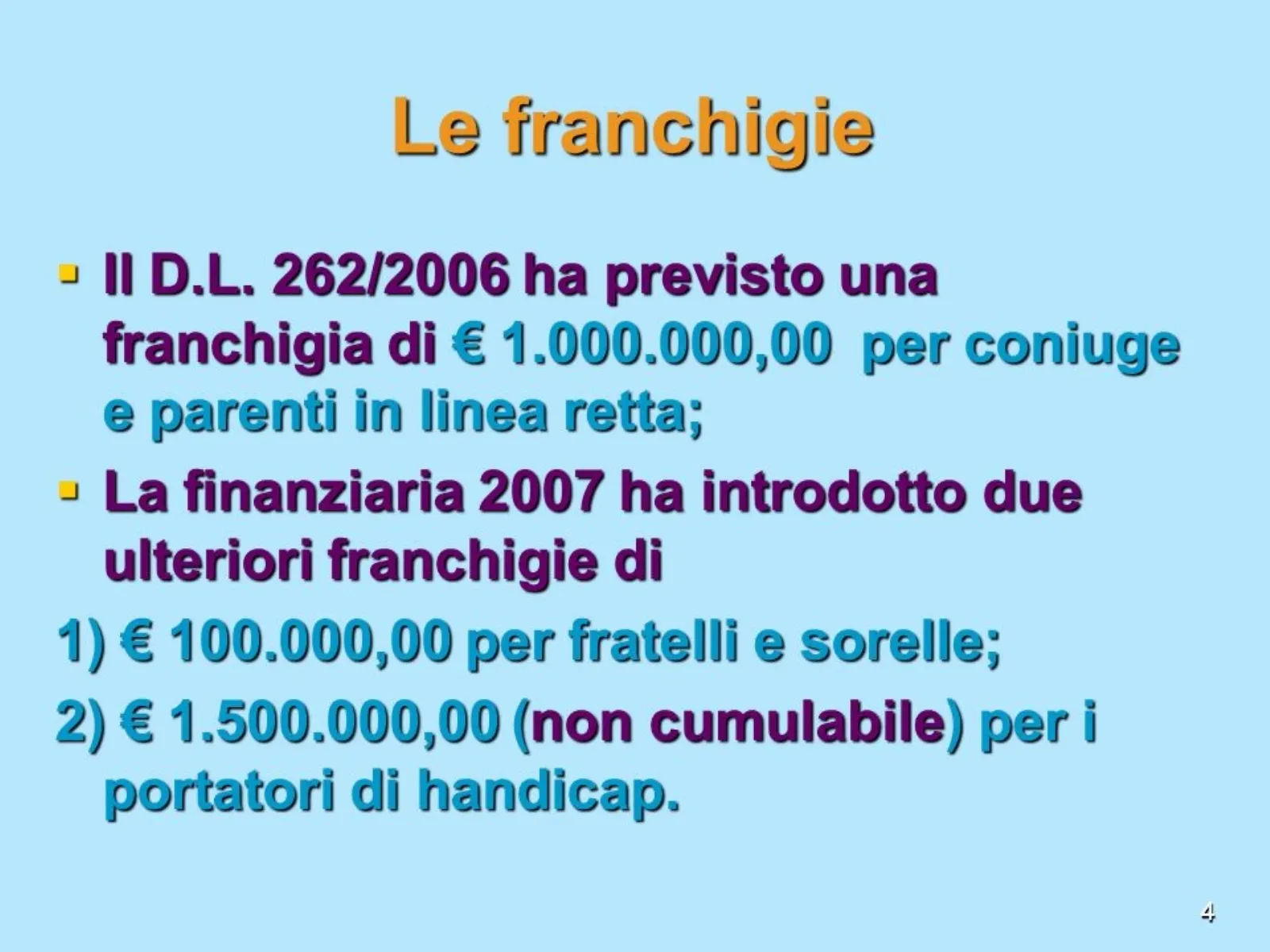

La denuncia di successione va redatta su apposito modulo fornito dall'Agenzia delle Entrate, a pena di nullità. Ricevuta la dichiarazione, l'Agenzia delle Entrate notifica l'ammontare dell'imposta di successione (da saldare entro 60 giorni) agli eredi obbligati al pagamento in solido. L'imposta di successione prevede franchigie e aliquote diverse in relazione al grado di parentela degli eredi. La franchigia indica il valore al di sotto del quale l'imposta di successione non è dovuta; l'imposta si calcola sul valore eccedente la franchigia. Le aliquote sono del 4% per il coniuge e i parenti in linea retta, con franchigia pari a 1 milione di euro; del 6% per fratelli e sorelle con franchigia pari a 100.000 euro, e per parenti in linea collaterale fino al quarto grado (zii e nipoti) e affini fino al terzo (suoceri, generi, nuore); dell'8% per tutti gli altri eredi. Se l'eredità comprende beni immobili, gli eredi, prima della denuncia di successione, pagano le imposte ipotecarie (2%) e catastali (1%) sul valore catastale rivalutato dell'immobile, cui si aggiunge il pagamento con modello F23 di imposta di bollo, tassa ipotecaria e tributi per la trascrizione nei Registri Immobiliari.

Documentazione richiesta per la dichiarazione di successione

Per presentare la dichiarazione di successione è necessario produrre una serie di documenti riguardanti l'estinto, gli eredi, gli immobili e i terreni ereditati.Per quanto riguarda il defunto, vanno allegati i documenti anagrafici, la fotocopia del codice fiscale e della carta di identità, i documenti relativi a luogo e data del decesso, il certificato di morte, la copia del testamento se presente, l'ammontare dell'asse ereditario. Per ciascun erede va indicato il grado di parentela con il defunto e vanno allegate le fotocopie del codice fiscale e del documento di riconoscimento. Per i terreni rientranti nell'asse ereditario vanno forniti gli atti d'acquisto e i certificati di destinazione urbanistica, mentre per gli immobili sono necessari i dati e le visure catastali. Inoltre, se uno degli eredi ha diritto all'agevolazione prima casa, tra i documenti va inserita una dichiarazione sostitutiva per la richiesta. Infine, alla dichiarazione di successione vanno allegati la ricevuta di pagamento delle imposte versate con il modello F23 e l'apposito modulo relativo al prospetto della liquidazione delle imposte.