Agevolazione prima casa successione

L’Agenzia delle Entrate ha chiarito in modo preciso e attento l’applicazione dell’agevolazione prima casa a tutti coloro che avevano dubbi e incertezze. Di fronte all’ambito della successione o donazione relativa ad un unico immobile con più eredi o donatori beneficiari, mettendo in evidenza le cause di decadenza e quindi la relazione esistente tra i singoli soggetti interessati, ha tenuto a precisare che le imposte ipotecaria e catastale sono applicate in misura fissa quando, in capo al beneficiario, ossia in caso di pluralità di beneficiari, siano presenti tutti i parametri e i requisiti per ottenere il beneficio fiscale. L’interessato deve, in questo caso, dichiarare tali requisiti e non può dire bugie, in quanto questo comporta addirittura delle sanzioni ben precise. Hanno diritto a tale beneficio anche ai coeredi o donatori con i giusti requisiti. È importante mettere in evidenza che le dichiarazioni mendaci fanno decadere la possibilità di godere dell’agevolazione prima casa, tuttavia non coinvolgono tutti gli aventi diritto, ma solo chi dichiara il falso.

Successione agevolazione prima casa

La legge italiana stabilisce che, entro un anno dalla morte, si possa presentare la domanda per richiedere l’agevolazione prima casa denunciando la successione. La domanda deve elencare i beni immobili, i crediti, i conti correnti o titoli e i dati del defunto titolare. L’intero patrimonio della persona defunta e anche gli eredi devono essere indicati attentamente. Tale denuncia permette allo stato di stabilire l’imposizione tributaria, quindi stabilire le imposte relative ai casi di morte. Coloro che hanno diritto all’eredità possono rinunciarvi in un arco di tempo corrispondente a 10 anni. Le imposte applicate sono: quella di successione, ipotecaria e catastale. Il beneficio prima casa riduce sia l’imposta ipotecaria che catastale. I requisiti per richiederla sono: avere la residenza nel comune in cui si trova l’immobile, non essere proprietari di altri immobili in esclusiva o in comunione col coniuge e non possedere altri immobili acquistati con benefici prima casa.

Agevolazione prima casa donazione

Le condizioni oggettive per godere dell’agevolazione prima casa in caso di donazione sono ben chiare. Sono esclusi, innanzitutto, gli uffici classificati come A/10 o gli opifici classificati come categoria D e tutti gli immobili appartenenti alla categoria case di lusso. I benefici fiscali sono stesi anche nei casi di donazione o successione, purché siano rispettati rigorosamente i requisiti e soddisfatti tutti i parametri contemporaneamente. Oltre a quelli ben noti, ne esistono degli altri che permettono di fruire dell’agevolazione, come il comune dove deve trovarsi l’immobile e quindi il beneficiario deve avere la residenza in quel posto. Questa agevolazione spetta anche se il soggetto richiedente è stato trasferito all’estero per motivi di lavoro o se risulta emigrato. In questo caso, si considera l’ubicazione dell’immobile. Se non si chiede subito, la validità ha una durata di 5 anni dalla stipula originaria dell’atto con benefici prima casa. La maggior parte delle persone hanno compreso tali requisiti grazie alla guida completa fiscale alle agevolazioni prima casa.

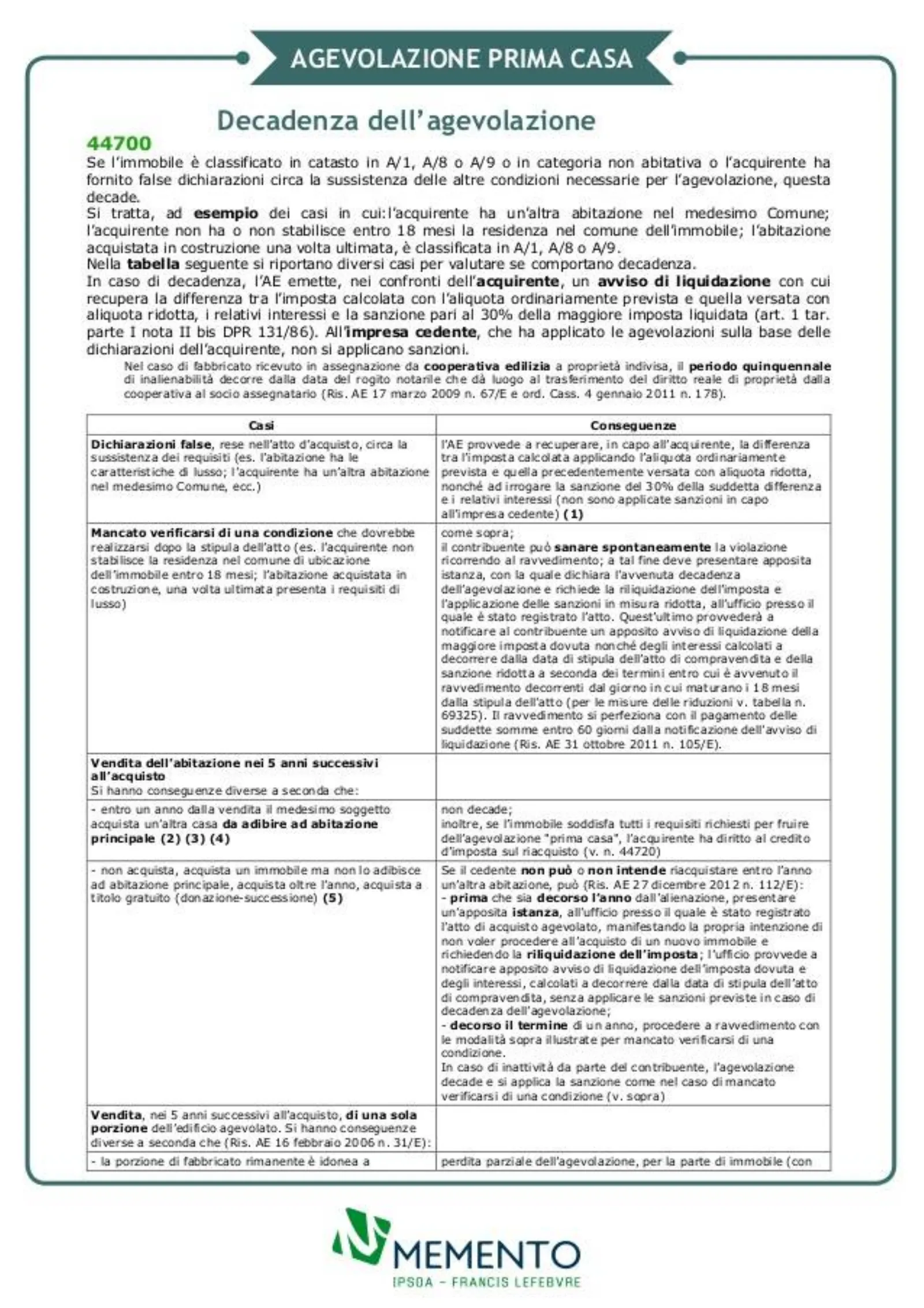

Decadimento agevolazione prima casa

La normativa relativa all’agevolazione prima casa prevede che il beneficio decada nel caso in cui l’immobile sia stato trasferito prima del decorso dei 5 anni dalla data dell’acquisto, tranne nel caso in cui il contribuente, entro un anno dall’alienazione dell’immobile, decida di acquistare un altro immobile che sia classificato come abitazione principale. La Corte Costituzionale ha stabilito in modo chiaro come debba essere rispettata la normativa e come debba comportarsi il beneficiario. Sia l’atto di successione in caso di morte che di donazione come azione volontaria seguono delle regole ben precise volute e discusse perché stabiliscano il fine giusto e non creino nessun equivoco. Per "acquisto altro immobile" si intende l’acquisto avvenuto in base a un titolo idoneo al trasferimento della proprietà. La Cassazione ha chiarito il tema della decadenza dalle agevolazioni prima casa, nel caso in cui ci sia una vendita nei 5 anni dell’abitazione acquistata attraverso i benefici fiscali e l’acquisto di un altro immobile a titolo di donazione. Molti requisiti hanno fatto discutere per trovare un punto comune.