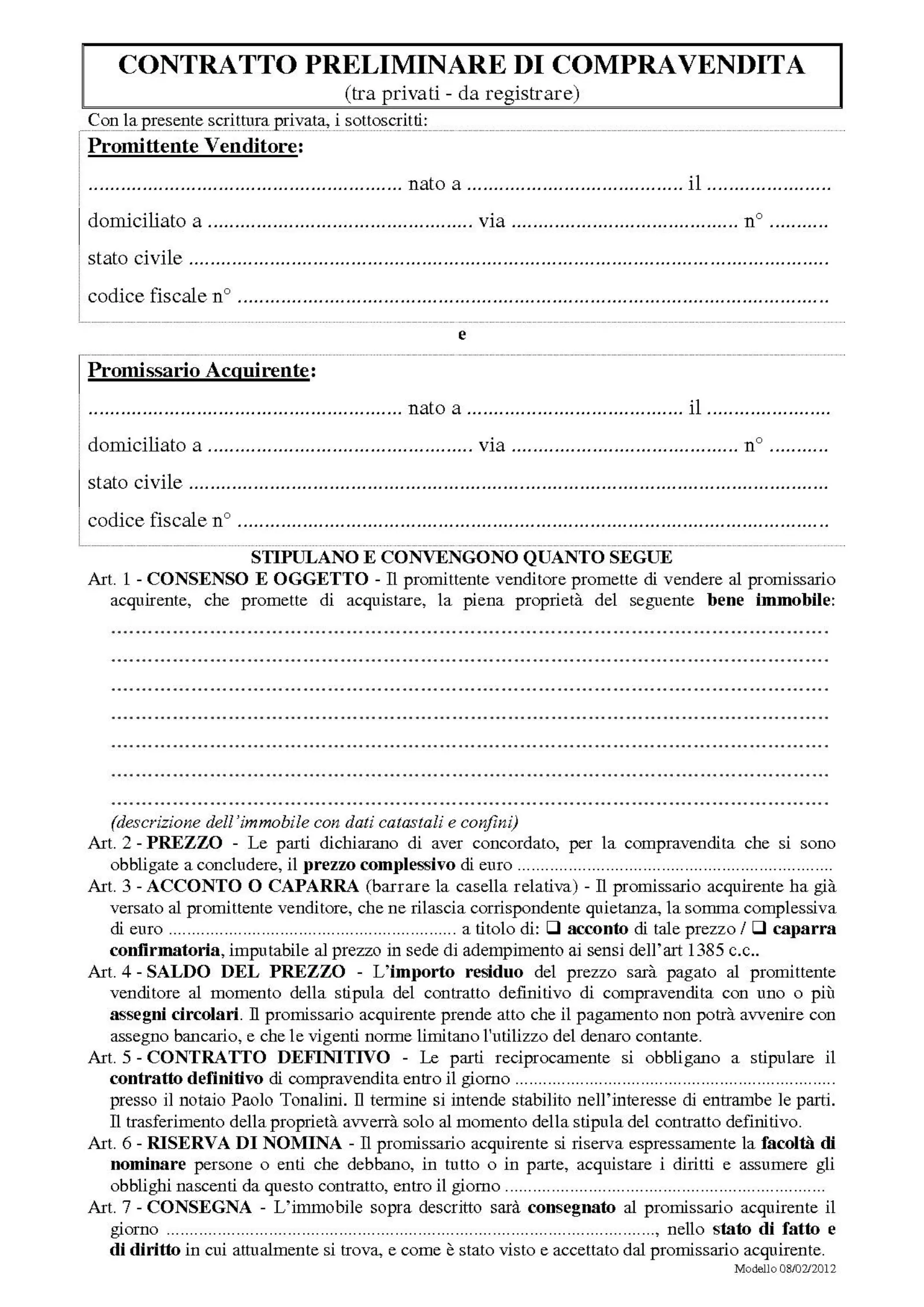

Cos'è il contratto preliminare di compravendita immobiliare

Il contratto preliminare di compravendita immobiliare è un accordo stipulato in forma scritta, attraverso il quale una parte, denominata 'venditore' promette di vendere a un'altra parte, denominata 'acquirente', un determinato immobile rispettando i termini stabiliti nel contratto stesso. Il contratto preliminare di compravendita non trasferisce immediatamente la proprietà del bene, poiché rappresenta semplicemente una promessa, seppur con un obbligo preciso assunto da entrambe le parti. Per dar vita agli accordi stabiliti nel contratto preliminare, sarà necessaria la stipula di un nuovo accordo, il cosiddetto 'contratto definitivo di compravendità', a seguito del quale avverrà il trasferimento di proprietà dell'immobile oggetto del contratto. Precedentemente alla stipula dell'accordo, avviene la fase della trattativa, in cui viene formulata una proposta, che per avere valore legale deve essere scritta e firmata dalla parte proponitrice e deve contenere i vari aspetti basilari riguardanti la compravendita. Se la proposta viene accettata dalla controparte, il contratto si intende concluso e vincolante per le parti.

Elementi essenziali ed elementi accessori del contratto preliminare

Il contratto preliminare di compravendita, per essere efficace, deve essere costituito da alcuni elementi essenziali: la presenza delle parti, le quali devono essere capaci di agire e devono manifestare in maniera chiara il consenso alla stipula; la forma scritta del contratto; la determinazione del bene, indicando l'esatta ubicazione dell'immobile, la classe energetica di appartenenza, la tipologia dell'edificio, la planimetria, i dati catastali e il prezzo pattuito. In mancanza di uno degli elementi essenziali, il contratto non è considerato valido. Accanto agli elementi essenziali, le parti possono stabilire, a propria discrezione, l'apposizione di elementi accessori i quali, una volta inseriti, hanno lo stesso valore degli elementi essenziali. I principali elementi accessori sono: la caparra confirmatoria, ossia una somma di denaro che viene consegnata dall'acquirente al venditore per rafforzare la serietà dell'impegno preso; il termine, data entro la quale il contratto preliminare dovrà essere convertito in contratto definitivo; la penale, clausola che tutela la parte danneggiata nel caso in cui la controparte non rispetti gli obblighi stabiliti.

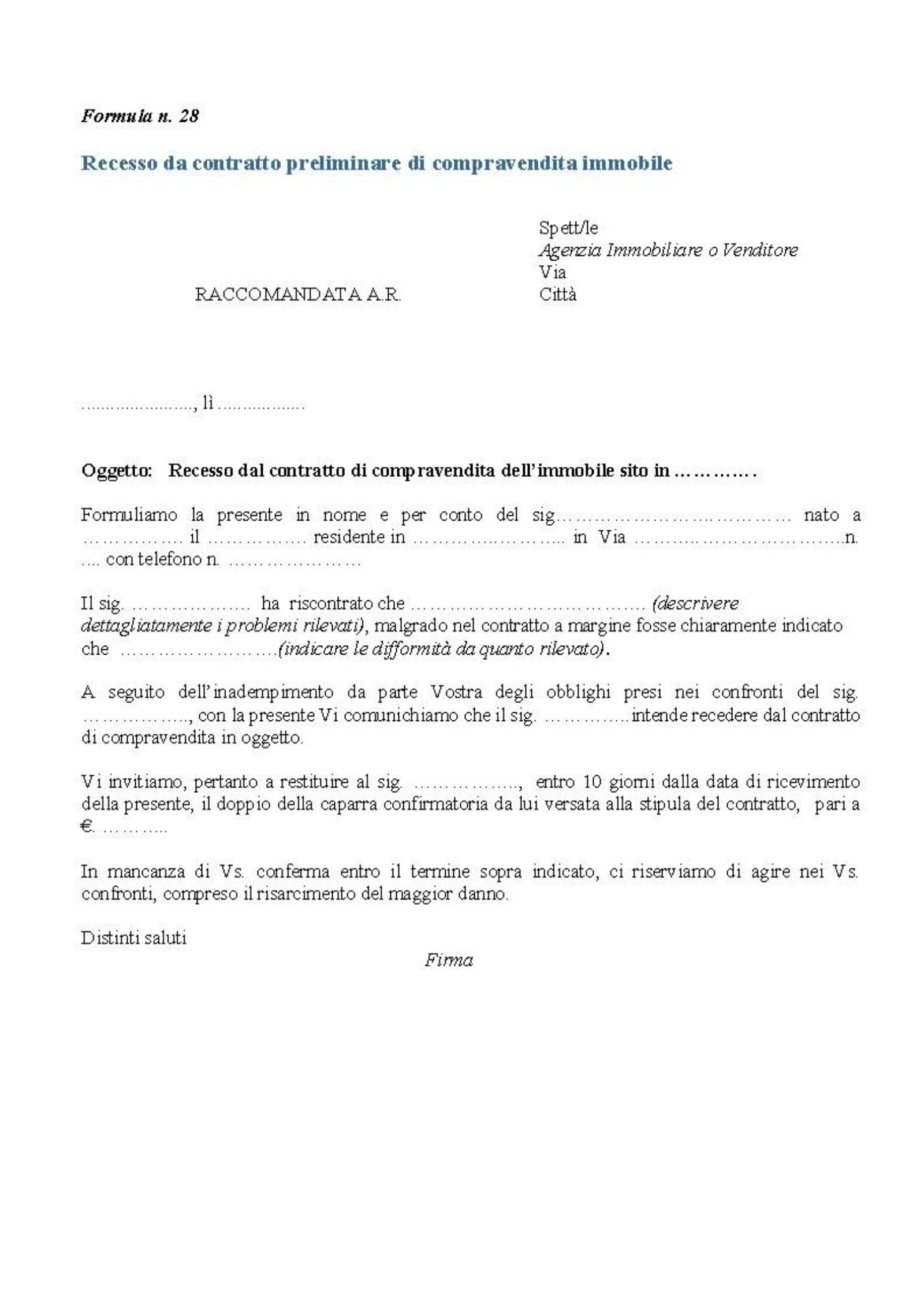

Tutela in caso di inadempimento del contratto preliminare

Se una delle due parti non mantiene la promessa contenuta nel contratto preliminare di compravendita, l'altra parte ha due opzioni a propria disposizione: ottenere una sentenza da parte del tribunale in cui si obbliga la parte inadempiente alla stipula del contratto definitivo di compravendita; risolvere il contratto per inadempimento. In questo caso la parte danneggiata ha il diritto di trattenere l'eventuale caparra confirmatoria versata a proprio favore oppure richiedere il doppio della caparra versata alla controparte in sede di stipula del contratto preliminare. Una volta domandata la risoluzione del contratto, non è più possibile chiedere l'adempimento della prestazione. In entrambi in casi è possibile chiedere il risarcimento del danno, il quale dovrà essere provato secondo le regole ordinarie.

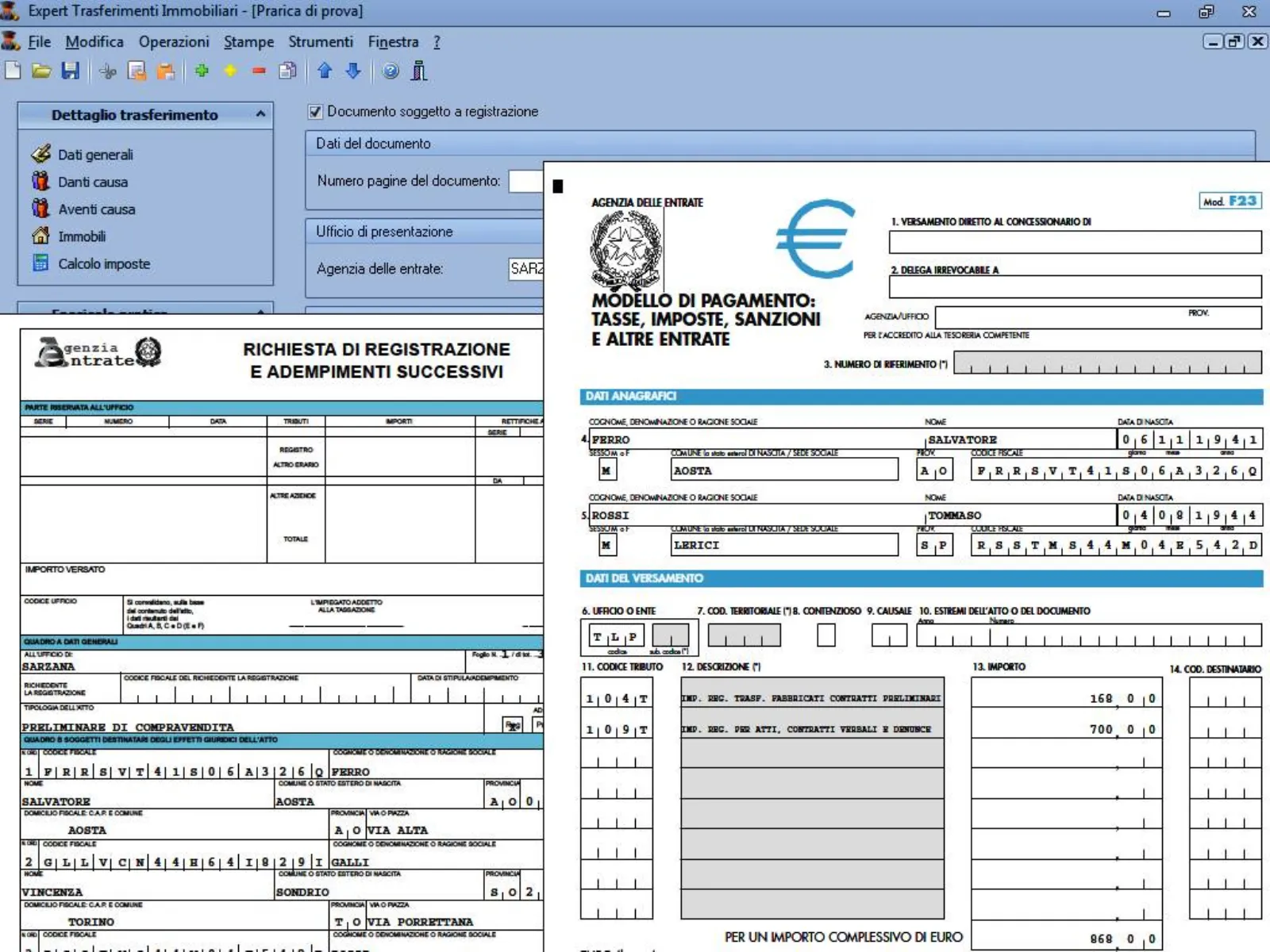

La registrazione del contratto preliminare di compravendita immobiliare

Il contratto preliminare deve essere obbligatoriamente registrato presso uno degli uffici dell'Agenzia delle Entrate. La registrazione va eseguita entro venti giorni dalla firma del contratto preliminare, oppure entro trenta giorni nel caso in cui il contratto preliminare sia stato redatto con la collaborazione di un notaio. Per registrare il contratto va effettuato un versamento tramite modello F23, stabilito nella misura fissa di 200 Euro nel caso non vi sia pagamento di prezzo. In caso contrario, bisognerà aggiungere all'imposta fissa, un'imposta proporzionale del 3%, da calcolare sulla somma relativa all'acconto versato. L'imposta proporzionale pagata durante la registrazione del contratto preliminare, sarà detratta dall'imposta per la registrazione del contratto definitivo di compravendita.