Cosa è la rendita catastale

Visti i numerosi errori di valutazione e di comprensione a seguito della comunissima confusione tra valore catastale e rendita catastale, è necessario chiarire cos'è quest'ultima e le differenze dalla prima. Per quanto riguarda la rendita catastale in Italia, questa è considerata come un valore fiscale necessario per la determinazione di alcune imposte: - il valore dell'immobile in maniera tale da poter calcolare l'imposizione diretta e l'imposta municipale propria, meglio conosciuta come IMU; - il valore catastale, di cui si ha bisogno per determinare l'imposta sulle eventuali successioni e donazioni, ma anche per determinare le imposte sull'ipoteca e quella catastale. Per conoscere la rendita catastale si deve effettuare il prodotto fra: 1) la consistenza dell'unità immobiliare dichiarata; 2) la tariffa d'estimo, che viene calcolata dall'Agenzia del Territorio, secondo il comune e la zona censuaria nella quale si trova l'immobile.

Cosa è il valore catastale

Prima di stabilire definitivamente tutti i procedimenti per il calcolo del valore catastale è opportuno specificare cosa sia e per cosa è richiesto. Il valore catastale, denominato anche valore fiscale, è il fondamento imponibile necessario al calcolo della tassa relativa all'imposta di registro e all'imposta sul valore aggiunto, meglio nota come IVA, che viene utilizzata nel caso di compravendita di immobili. Le imposte, quindi, devono essere calcolate in base a questo valore fiscale, anche se negli atti di compravendita bisogna indicare esclusivamente l'ammontare pagato. Altro aspetto importante riguardante il valore catastale è quello del valore commerciale, infatti questi due valori non corrispondono assolutamente, perché il valore catastale è solo un valore fiscale. Nel caso in cui si voglia sapere il valore commerciale è necessario richiedere una stima immobiliare o una semplice quotazione dell'immobile.

Come si calcola il valore catastale

Il punto dolente di molte persone riguarda il calcolo del valore catastale, ma molto spesso la colpa non è nemmeno loro visto che la spiegazione di tale calcolo è raramente semplificata. Questo valore, dunque, lo si ottiene moltiplicando la rendita catastale dell'immobile considerato per un particolare coefficiente, detto di rivalutazione, che viene fissato dallo Stato. Per tutti quegli immobili che fanno parte dei gruppi A, C, D, ed E bisogna rivalutare la rendita catastale del 5%, invece per quelli facenti parte del gruppo B la rivalutazione è fissata al 40%. Per quanto concerne i terreni non edificabili il loro valore catastale si determina in maniera relativamente diversa in quanto si deve moltiplicare per 75 il reddito dominicale già precedentemente rivalutato del 25%. Poi tale valore deve essere moltiplicato per un determinato coefficiente, che cambia in base alla funzione dell'immobile.

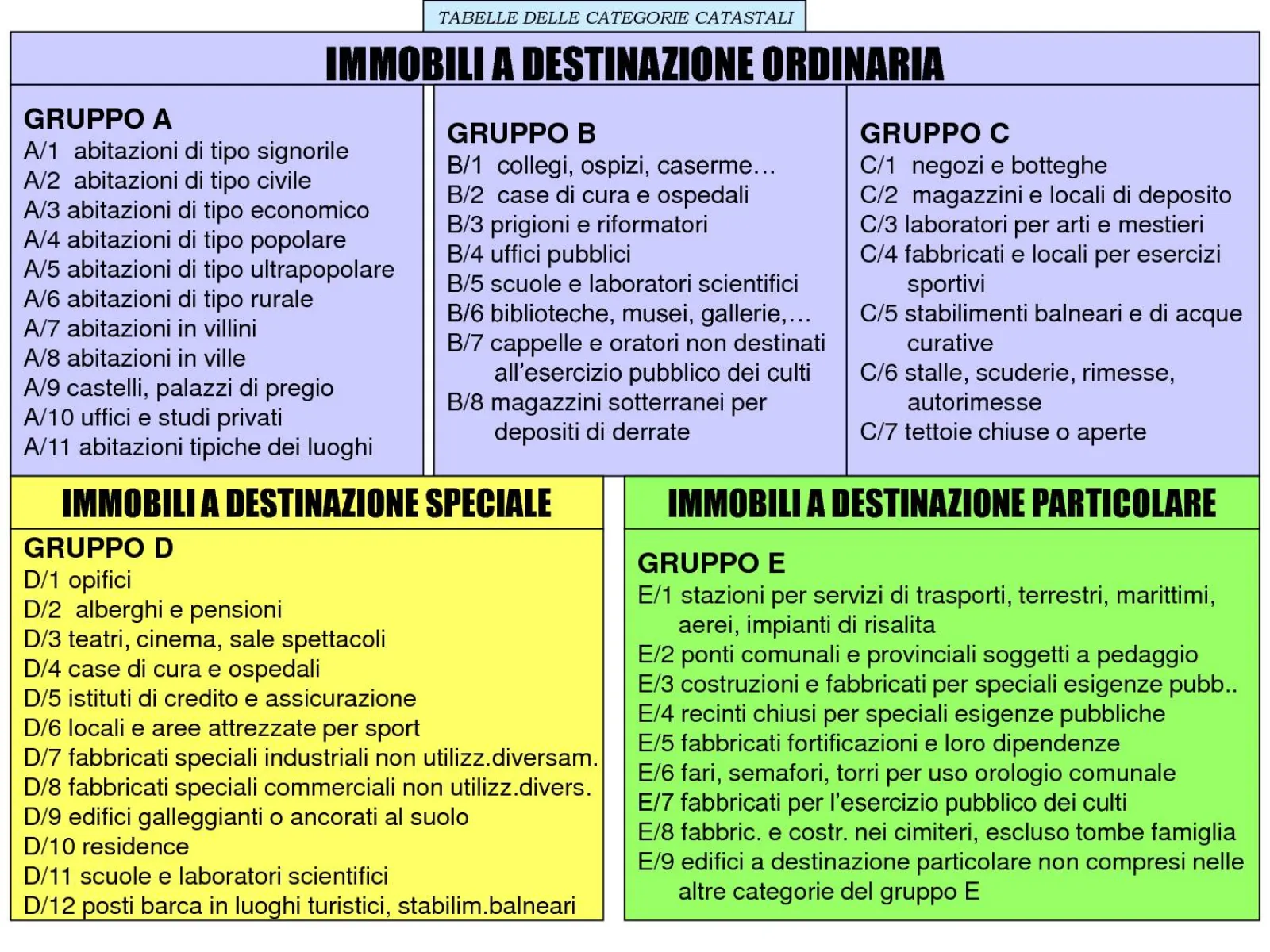

I gruppi degli immobili e i loro coefficienti di rivalutazione

Gli immobili vengono classificati in gruppi per poterne definire le funzioni, e attualmente il raggruppamento avviene in cinque gruppi: A, B, C, D, E. Gli immobili la cui destinazione è ordinaria vengono suddivisi nei gruppi A, B e C: - gruppo A: immobili il cui utilizzo è solo residenziale; - gruppo B: unità ad usi collettivi; - gruppo C: immobili il cui utilizzo è esclusivamente commerciale. Nei gruppi D ed E rientrano rispettivamente gli immobili a destinazione speciale e quelli a destinazione particolare. Per quanto riguarda i coefficienti, invece, i valori sono questi: - 110 per la funzione di prima casa; - 120 per tutti i fabbricati dei gruppi A e C; - 168 per gli immobili presenti nella categoria B; - 60 per i fabbricati compresi nei gruppi A/10 e D; - 40,80 per gli immobili e fabbricati dei gruppi C/1 ed E; - 112,50 per tutti i terreni non edificabili, senza distinzioni. Se l'immobile non è stato censito al catasto si deve considerare la cosiddetta rendita presunta, o anche proposta, per ottenere il valore catastale.

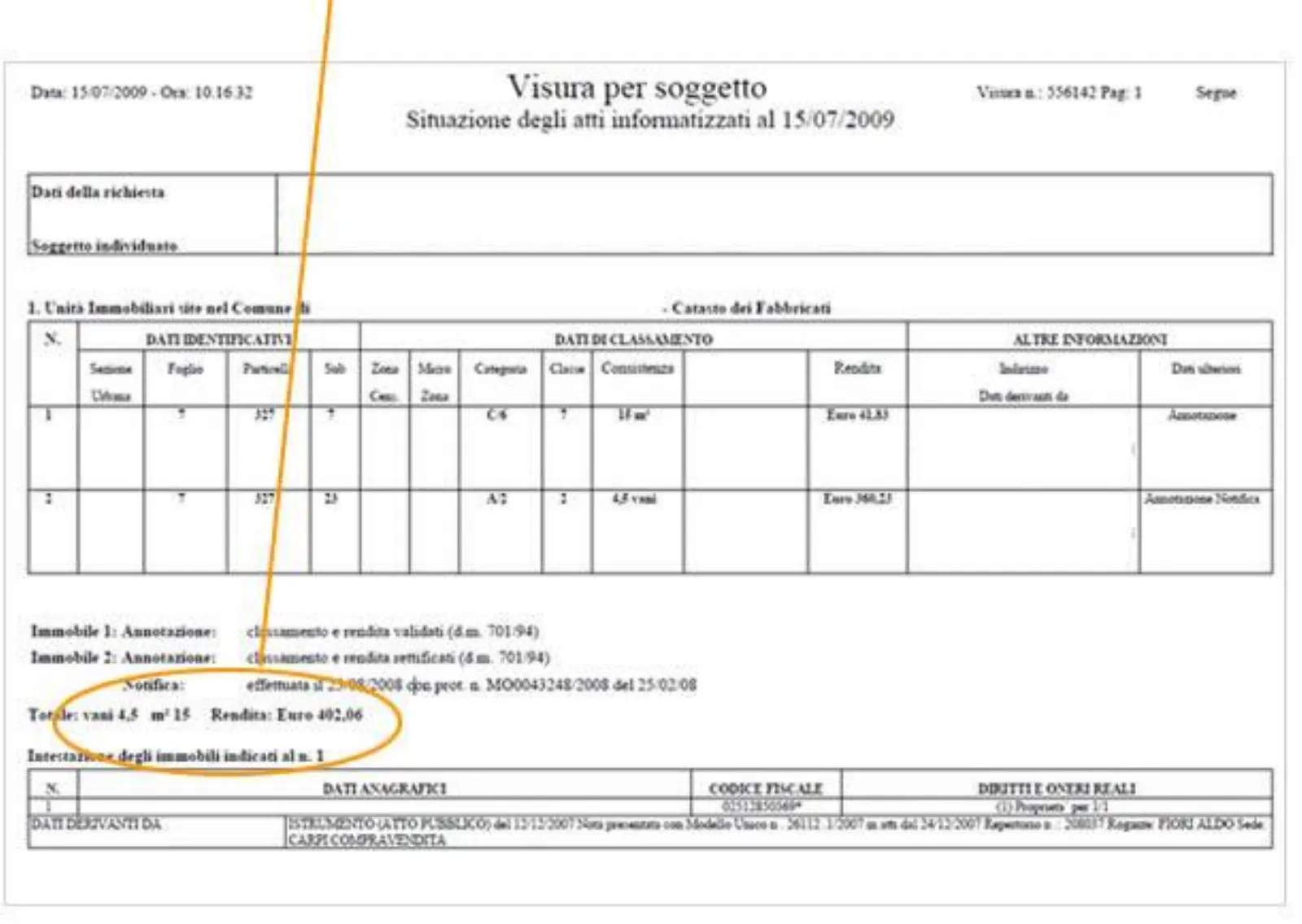

Cos’è la visura catastale

Che si tratti di un terreno o di un fabbricato, ogni immobile deve essere iscritto al catasto che è l’inventario di tutti i beni immobili appartenenti a soggetti privati e pubblici presenti sul territorio italiano. In questo particolare elenco, confluiscono non solo i nuovi edifici, ma anche, ad esempio, le modifiche riguardanti i beni già regolarmente denunciati, ad esempio, i cambi di destinazione, le variazioni di consistenza a seguito di demolizioni, unioni, divisioni di singole unità oppure i passaggi di proprietà per compravendite, donazioni, successioni. La visura catastale, documento rilasciato dall’Agenzia delle Entrate, permette di conoscere i dati identificativi e reddituali di ogni immobile presente nel catasto, nonché i dati anagrafici delle persone fisiche o giuridiche cui sono intestati i beni, la mappa dei terreni, le planimetrie delle unità immobiliari urbane, gli atti di aggiornamento catastale. Questo certificato può essere richiesto per diversi motivi, generalmente quando si stipula un atto di acquisto o vendita di un immobile, quando si richiede un mutuo alla banca o semplicemente quando non si conosce la rendita catastale di un immobile. Quest’ultimo dato, indispensabile per il calcolo di alcune imposte come l’Himu, la Tasi e la Tari, deve, tra l’altro, essere sempre inserito nei contratti di locazione. Poiché queste visure non hanno carattere probatorio, cioè non rappresentano la prova giuridica della proprietà di un immobile, chi vuole conoscere con certezza il proprietario di un fabbricato o di un terreno, gli eventuali passaggi di proprietà avvenuti nel tempo o la presenza di ipoteche o di pignoramenti, deve i richiedere la visura ipotecaria detta anche visura ipocatastale o accertamento immobiliare. Uniche eccezioni le province di Bolzano, Trento, Gorizia e Trieste nonché alcuni comuni delle province di Udine, Brescia e Belluno, che dispongono di un sistema catastale tavolare, ossia di un catasto probatorio.

Chi fa la visura castale

Le informazioni catastali, ad eccezione delle planimetrie, sono pubbliche ossia accessibili, nel rispetto della normativa vigente, a chiunque; per i titolari del diritto di proprietà o di altri diritti reali di godimento, come l’usufrutto, la consultazione è gratuita, quindi esente dal pagamento di tributi. Una visura catastale può essere richiesta per soggetto, per immobile, per indirizzo, ma anche per Comune, per Provincia e per Nazione. Nel primo caso, ad esempio, se si tratta di una persona fisica è sufficiente conoscere i dati anagrafici, ossia nome, cognome, luogo e data di nascita, mentre per una persona giuridica occorrono la denominazione o il codice fiscale. Il documento che ne deriva contiene, oltre a dati dell’intestatario, i dati identificativi e i dati di classamento dell’immobile. Se si tratta di un appartamento, a parte il foglio e la particella, ossia la parte e la porzione di territorio occupati, sono presenti: il subalterno; la categoria, ad esempio A/2 o A/5, e la classe dell’unità immobiliare; la consistenza, in pratica il numero dei vani; la rendita calcolata in base alle dimensioni dell’immobile e all’estimo. Relativamente al periodo di riferimento, una visura può essere attuale, se riferita alla situazione corrente, oppure storica; nel tempo, infatti, alcuni dati possono cambiare, ad esempio la rendita e la consistenza a seguito di ristrutturazioni. In taluni casi è importante avere la planimetria catastale, ossia la rappresentazione grafica di un’unità immobiliare inventariata nel catasto. Viene richiesta solo dal proprietario, oppure da un suo delegato o da un tecnico incaricato.

Come fare visura castale online

Il punto di riferimento è il sito dell’Agenzia delle Entrate che offre diverse opportunità. Per consultare dati catastali cosiddetti personali, i proprietari, e più in generale tutti gli aventi diritti di proprietà su un terreno o su un fabbricato, possono fruire di un servizio online gratuito; in sostanza, previa abilitazione ai servizi Entratel/Fisconline, si possono ottenere sia la visura catastale, sia quella ipotecaria. È a pagamento, invece, la Visura Catastale Telematica. Valida per tutto il territorio nazionale ad esclusione delle province autonome di Trento e Bolzano, consente di: conoscere gli immobili di proprietà di un soggetto; ottenere le visure, attuali o storiche, di un immobile; avere le visure della mappa e di una particella censita al catasto dei terreni. Per beneficiare di questo servizio occorre la registrazione ai servizi finanziari online di Poste Italiane S.p.A. Professionisti e altri soggetti privati possono, stipulando una specifica convenzione e pagando un canone, fare visure, ricerche catastali e ispezioni ipotecarie online accedendo alla piattaforma Sister. Anche Certitel Catasto Web è un servizio, realizzato in collaborazione con Poste Italiane S.p.A., a pagamento. Le visure di tutti i beni immobili presenti sul territorio nazionale, ad eccezione delle province di Bolzano, Trento, Trieste e Gorizia, vengono recapitate al domicilio del richiedente o trasmesse via email. È indispensabile la registrazione al sito delle Poste.

Visura catastale per mutuo

Un mutuo bancario è prestito che può essere concesso da un Istituto di Credito a chi, ad esempio, vuole acquistare una casa. Il cliente, in questo caso detto mutuatario, deve restituire, entro una scadenza stabilita, oltre al capitale ricevuto anche gli interessi. A garanzia del rimborso di quanto dovuto, la Banca richiede l’iscrizione di un’ipoteca su uno o più beni immobili di proprietà del beneficiario della somma anticipata, spesso proprio sul bene per cui si è richiesto il prestito. La procedura per richiedere un mutuo varia da Istituto a Istituto, in ogni caso, in linea generale, occorrono, oltre ai documenti anagrafici e reddituali del richiedente, anche diversi incartamenti relativi all’immobile, tra l’altro una copia della promessa di vendita, detta anche compromesso, l’atto di provenienza del bene, la piantina catastale, la visura catastale.